![]()

![]()

※法人でのご購入については、顧問税理士にご相談の上ご検討くださいませ。

![]()

![]()

①社内利用規約を設けて乗船記録をとることにより福利厚生施設としての利用が可能

社員同士のコミュニケーションツールとして活用が期待されます。

社員の家族も利用できるようにすることで、会社のイメージアップと社員の絆が深まります。

【 事業で必要とし購入するため、ボートの維持管理費や燃料費、保管施設料も「福利厚生費」として計上】

経費で計上するためには、以下のような条件を満たす必要があります。

① ボートの利用規定を作成し、全従業員の福利厚生として利用する。

② ボートの免許は複数の従業員が所有し、研修・クラブ活動・イベント等に使用する。

③ いつ、だれをどのような目的で乗船させ、運航したかを記載した乗船名簿の作成と保管。

②会社のイメージUPへ

ボートを所有している会社のイメージは、経営状況の安定や活気があるイメージがあり、顧客や他企業に良い印象を与えることができます。

会社の取引先のお客様を、相模湾の青い海•蒼い空が広がる特別な空間にお招きし、思う存分楽しんでいただくことができます。

開放的な雰囲気が心を和ませます。

ボートを利用したイメージ戦略がビジネスチャンスの可能性を広げ、お客様との信頼関係を築くことにも期待ができます。

③ビジネスチャンス・交友関係の広がり

開放的な空間は社員を活き活きとさせます。

ボートを会議室として利用することで、新たなひらめきやクリエイティブなアイデアを生むきっかけとなり、大きなビジネスチャンスへ繋がることもあります。

また、マリーナ内では他艇のオーナー様との出会いがあり、交遊関係も広がります。

④節税対策の一環に

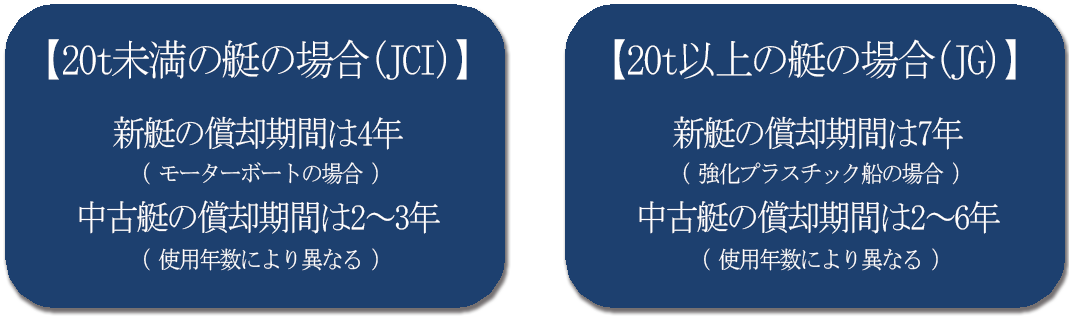

ボートの償却は償却年数が短いのが特徴です。

短期間で経費計上できるため、高い節税効果が見込めます。

⑤研修でのご利用・人材育成の最適なツール

ボートはレジャーといえども自然を相手にするため、危険が及ぶこともあります。

大切なことは安全への配慮。安心安全に遊ぶためには、ルールを守ることが必要不可欠となります。

また、安全な航海には、状況に応じた判断力•チームワークを強化するための協調性が必要となります。

ボート体験を通じ自然の中で身につけたこれらの学びは、社会での様々な場面で大いに役立つ力となります。

ボートは最適な人材育成のツールとして、ご利用できます。

![]()

![]()

ボートの購入費用は必要条件を満たせば、「経費(資産取得価格)」として計上できます。

ボートの償却は償却年数が短いのが特徴です。

また、償却期間終了後も商品価値は十分残っており、売却益を見込めるケースが多いです。

【 法律改正により、小型船舶操縦士免許で24メートル未満の大型艇まで操縦可能に】

小型船舶操縦士免許で操縦できるプレジャーボートは20トン(50ft)前後を境に分類されます。

20トン未満の艇→日本小型船舶検査機構(JCI)の検査対象/20トン以上の艇→国土交通省管轄(JG)の検査対象となります。

※(1) 法定耐用年数の全部を経過した資産

⇒その法定耐用年数の20%に相当する年数

(2) 法定耐用年数の一部を経過した資産

⇒その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

償却残高の1円は、備忘価格として船舶除却の際まで計上されます。

償却価格は取得時期に応じて月数按分されますので、ご留意ください。

また耐用年数は船舶の種類や経過年数に応じて異なる場合がございますので、詳細は顧問税理士へご相談くださいませ。

もちろん、弊社からもご説明いたします。

【法人購入はリースのご利用も可能です】

■ 会社の福利厚生や会社の事業で使用する場合は、一定の要件のもとリース料を経費処理する事が可能です。

■ 事務手続きの軽減。(※一定のリースは、資産計上や償却資産税の納付の必要がありません。)

■ 資金の有効利用。

■ 船体保険・対人対物保険を含めることができます。

弊社提携ファイナンス会社